Diese Theorie stammt von George Soros (zumindest kenne ich sie von ihm). Mit einfachen Worten erklären lässt sich diese Theorie folgendermaßen:

- Jeder weiß, dass die Lage und das Business eines Unternehmens maßgeblich ist für das Interesse von Investoren und Spekulanten und damit für den Aktienkurs.

- Weniger klar ist, dass auch umgekehrt ein Ursache-Wirkungszusammenhang besteht: der Verlauf eines Aktienkurses beeinflusst das Geschäft des Unternehmens auf Dauer nachhaltig.

Abstrakter formuliert: Märkte verändern sich dadurch, dass Marktteilnehmer sie beobachten. Diejenigen Menschen, die einen Markt für ihre Zwecke als Investoren nutzen, sind gleichzeitig auch Marktteilnehmer. Wenn alle Marktteilnehmer über die gleichen Informationen verfügen, kommen sie zu gleichen Einschätzungen und gleichem Verhalten. In diese Richtung weisen Trends. Dann aber kommt das trendige Marktgeschehen zu einem Stillstand, denn alle Marktteilnehmer sitzen irgendwann auf der gleichen Seite. Das ist aber das Gegenteil von Markt. Der Markt kommt zum Erliegen. Ein Umdenken setzt ein es kommt zu Immobilien– oder Dotcom-Blasen, Tulpenzwiebel-Haussen oder dergleichen. Mit den bekannten Folgen.

Was passiert hier?

Marktteilnehmer beobachten also den Markt und bemerken einen Trend. Auf diesen Trend möchten sie aufspringen, um daran teilzuhaben. Um aber an der Wertentwicklung des vermarkteten Assets teilhaben zu dürfen, müssen andere Marktteilnehmer bereit sein, sich von diesem zu trennen. In einem starken Trend ist das nur zu hohen Preisen möglich. Das treibt den Preis des Assets – was wiederum auf das Interesse von anderen Marktteilnehmern stößt, die ebenfalls teilhaben möchten. Eine Spirale beginnt. Am Ende dieser Entwicklung ist der Preis für ein Asset auf möglicherweise astronomische Höhen angestiegen. Und alle potenziellen Interessenten sind eingedeckt mit diesen Assets. Die Nachfrage kommt zum Stillstand, weil es an Zahlungsfähigkeit und an Bereitschaft fehlt, zu diesen Konditionen noch auf den Zug aufzuspringen.

Auch dieser Zustand wird wieder entdeckt werden – zunächst von einem oder einigen wenigen „Michael Burrys“. Nun dreht sich der Wind und die Kurse beginnen zu fallen.

Der Kontrahenten-Charakter eines Marktes macht ihn selbst-referenzierend, aka „reflexiv“. Wie gezeigt ist das Wesen eines Marktes, dass der Erfolg andere Marktteilnehmer anzieht – und ihn damit in der längeren Frist stoppt. Ein Handelssystem, dass längere Zeit großen Erfolg hat, wird kopiert. Daher funktionieren Systeme nicht, die über das Internet veröffentlicht oder gar verkauft werden. Hätten sie Erfolg, dann werden sie so oft verkauft, dass sich irgendwann nicht mehr genügend Kontrahenten finden, die diesen Erfolg finanzieren. Daher funktioniert auch „social trading“ nicht. Ein eventuell vorhandener Marktvorteil wird über dessen Entdeckung oder Verbreitung „weg-arbitriert“. Eine Information, die von allen Marktteilnehmern wahrgenommen wird, ist in den Märkten wertlos. Reflexivität und Markt-Effizient-Hypothese sind in diesem Augenblick beide wahr. Dies ist oftmals der Fall, manchmal aber auch nicht.

Wenn ein Markt gut funktioniert, dann ist auch das in Einklang mit der Reflexivitätstheorie. Er bietet einem Investor eben nur wenig Vorteil solange das so ist.

Manchmal laufen Märkte „irrational“, das heißt, ein Großteil der Marktbeobachter kann den Anstieg oder den Verfall einer Aktie nicht nachvollziehen, weil sich Wert und Preis deutlich auseinanderbewegen. Das ist in vielen Marktphasen zu beobachten. Man denke nur an die Dotcom-Blase, in der Unternehmen gehypt wurden ohne den geringsten Bezug zu einer Wertanalyse. Und dennoch konnten mit diesen Aktien Gewinne gemacht werden – behalten wurden diese Gewinne aber nur, wenn man an den Wendepunkten erkannt hat, dass die preistreibende Nachfrage zu einem Ende gekommen ist. „Reflexiv“ getrieben war der Preisanstieg bis dahin einfach, weil der Preis anstieg. Warren Buffett nennt dies „den dümmsten Grund, eine Aktie zu kaufen“, aber sei’s drum. Am Wendepunkt steigt der Preis einfach nicht mehr an, weil niemand mehr hinreichend entrückt von der Realität ist, um noch weiteres Geld in wertlos anmutende Anlagen hineinzustecken und damit die Gewinne mitnehmenden Verkäufe zu absorbieren. Der Markt signalisiert die aufziehende Phase der Neubewertung des betreffenden Assets.

Eine „teuflische“ Wirkung der Reflexivität erleben kapitalistische Wirtschaften in Krisen. In der Corona-Krise z.B. stoppten viele deutsche Unternehmen die Auffüllung ihrer Lager, um kein Geld zu binden, das ihre Liquidität angesichts der drohenden Lockdowns usw. negativ beeinflussen würde. Damit wurde zunächst die Krisenfestigkeit erhöht, in dem Cash-Abflüsse reduziert wurden. Auf der Produzentenseite führte dies natürlich zur Gefährdung von Unternehmen und Arbeitsplätzen durch eine Art „Atemstillstand“ bei deren Kunden. Die krisenhafte Markt-Wahrnehmung löste also eine Krise bei den Marktteilnehmern aus, die zuvor nicht vorhanden war.

Nun geschah Folgendes: Unternehmen am anderen Ende der Welt kamen durch staatliche Maßnahmen schnell aus der Corona-Krise heraus und fingen bald wieder an, zu produzieren. Aufgrund der erlebten Lieferengpässe durch zerrissene Lieferketten begannen sie, Aufträge für eine erweiterte Lagerhaltung zu vergeben. Sie wollten nicht mehr in die Lage geraten, aufgrund von leeren Lagern nicht mehr produzieren zu können. Die erlebte Markt-Wahrnehmung führte also zu einer Überkompensation dieser Erlebnisse durch eigenes Marktverhalten. Gleichzeitig etablierten sich neue Lieferketten, von denen z.B. chinesische Unternehmen in besonderem Maß profitierten. Die Auswirkungen auf deutsche Unternehmen waren fatal: ihre defensive Zurückhaltung führte nun dazu, dass sie in der langen Reihe von Einkäufern für Rofstoffe, Halbzeuge und Bauteile am Schluss standen. Die Lager für elektronische Komponenten waren leer und wurden auch nicht – wie gewohnt – zeitnah aufgefüllt. In der Reihe nach vorne zu kommen, war, wenn überhaupt, dann nur über erhebliche Preisaufschläge realisierbar. Die defensive Marktwahrnehmung führte einmal mehr zu einer sich unheilvoll erfüllenden Prophezeiung.

Die Folge: die deutsche Wirtschaft geriet durch Materialknappheit in einen Zustand von partieller Lieferunfähigkeit, was wiederum die Krisenstimmung und die Vorsicht der Unternehmen verstärkte. Zulieferer mussten auf Aufträge warten, weil die Hauptabnehmer ihrerseits nicht lieferfähig waren. Die Krise nährte die Krise nährte die Krise … ein starkes Beispiel, wie Marktwahrnehmung zuerst den Markt und dann die Stimmung der Wirtschaft einer ganzen Nation beeinflusst. Und letztlich auch materielle Tatsachen schafft.

Eine Falle der Aktienanalyse besteht darin, diese nicht vorzunehmen, sondern durch gestanzte Glaubenssätze, Bauchgefühle oder zweidimensionale Statistiken aus der Vergangenheit zu ersetzen. Einen Markt füt „zu teuer“ zu halten, kann dementsprechend ein großer Irrtum sein. „Zu teuer“ bezogen auf was? KGVs von 25 können in einem Nullzinsumfeld billig sein bei Aktien, die kontinuierlich mehr Geld verdienen. In anderen Kontexten ist KGV 25 absurd teuer. Mit anderen Worten: aus solchen Denkfehlern speist sich der Bedarf an Neupositionierung. DIese Denkfehler kann man trefflich zum eigenen Vorteil ausnutzen, wenn man ihn denn rechtzeitig erkennt.

Wer diese Zusammenhänge frühzeitig erkennt, kann sich einen erheblichen Vorteil verschaffen – und umgekehrt. Wer die Rückkopplung eines Marktes auf sich selbst nicht wahrnimmt, wird wichtige Veränderungen zu spät erkennen und sich nicht entsprechend positionieren können.

Außerdem kann man hieran erkennen, wie wichtig Risiko-Management durch Vorhalten von Ressourcen für den Fall ist, dass sich Chancen aus „reflexiver Mitkopplung“ (Spekulationsblasen oder Ausverkäufe eines werthaltigen Assets) eines Marktes ergeben. Warren Buffett suchte zeitlebens nach Investments, in denen er „einen Dollar für 50 Cent“ angeboten bekam. Die Gelegenheiten hierfür sind naturgemäß rar – reflexivitätsbedingt bieten Krisen hierfür herausragende Chancen. Manches Mal liegt die Chance aber auch einfach in einer Wahrnehmung eines Assets durch die Masse der Marktteilnehmer, die nicht auf der Höhe der Zeit ist. Ein Beispiel hierfür war in der Vergangenheit die NVidia-Aktie, die von der Masse (und mir) als Anteil an einem Grafikkarten-Hersteller wahrgenommen wurde; und das zu einem Zeitpunkt, an dem das Unternehmen längst neue Türen in Richtung Virtual Reality, Bitcoin-Mining und AI aufgestoßen hatte. Die Folgen sind bekannt. Wahrnehmung zeitlich vor den anderen Marktteilnehmern ist Wahrnehmung eines „nicht-effizienten Marktes“, aus dem sich herausragende Chancen ergeben.

Dieser Ansatz funktioniert nach oben wie nach unten. Das Reflexivitätsmodell dient also kurzum dazu, Märkte zu finden, die also von einer effizienten Funktion weit entfernt sind, in denen ein „Erwachen“ der Markteilnehmer in ihrer Masse also zu einer umfassenden Neubewertung in die eine oder die andere Richtung erfolgt. Er funktioniert auch bei Assets, die in einem „Hype“ verlaufen, dessen sich der „reflexive Trader“ bewusst ist und den er zeitweilig, aber auf keinen Fall bis zu Ende mitgehen möchte.

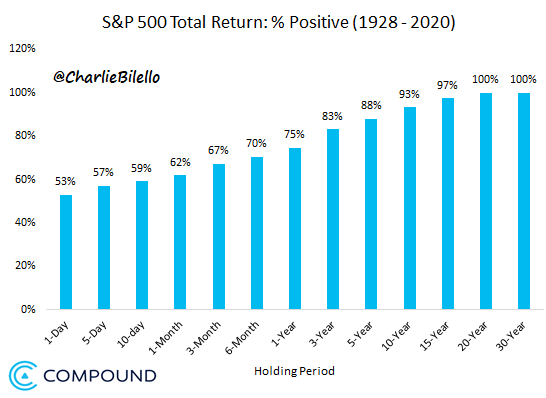

Andererseits lehrt einen die Theorie von der Reflexivität, sich von verkauften Systemen und „social trading“ fernzuhalten. Wenn man keine Möglichkeit hat, korrekturbedürftige Bewertungen in Märkten systematisch zu erkennen, dann sollte man den Versuch, in diesen Märkten einen Vorteil zu erlangen, eher in Frage stellen. Es ist keine Dummheit, die eigenen Grenzen zu erkennen und sich mit der üblichen Marktrendite zufrieden zu geben. Im Gegenteil: für viele Marktteilnehmer ist selbst diese Rendite auf Dauer ein Erfolg.