Enterprise Value/EBIT statt KGV

Das KGV bezieht die Marktkapitalisierung (den „Kurs“) auf den Nach-Steuer-Gewinn („G“). „Nach Steuern“ sagt schon, wo der Haken ist:

- Steuern sind von Land zu Land unterschiedlich

- Steuern können legal abgesenkt werden, z.B. durch Verlustvorträge.

- Steuern können auch illegal oder an der Grenze zur Legalität kreativ gestaltet werden.

- Substanz-Auf- und Abschläge (Verschuldung und Cash/Cash-Äquivalente) bleiben unberücksichtigt.

Mit anderen Worten: das KGV spiegelt nicht annähernd und v.a. nicht systematisch die wahre Ertragsstärke eines Unternehmens wider. Also muss eine andere Kennzahl her, die einfach ist, aber dennoch weniger Raum für Manipulation lässt.

Diese Kennzahl ist der Enterprise Value/Ebit-Ratio (EV/EBIT).

Der Unternehmenswert (EV) ist definiert als EV = Marktkapitalisierung + Verbindlichkeiten – Cash-Bestände.

Das EBIT steht für „Earnings before Interest and Taxes“, also den Verdienst vor Zinsen und Steuern, mit anderen Worten: es ist der von Sondereinflüssen befreite wiederkehrende Teil des Betriebsergebnisses, auf dessen Erwirtschaftung sich ein Investor unter bestimmten konstant bleibenden Umständen verlassen darf.

EV/EBIT sagt also, in welcher Beziehung der Unternehmenswert zur wahren Ertragsstärke des Unternehmens steht. Diese Größe sagt nicht alles über ein Unternehmen, aber v.a. bei etablierten Unternehmen sagt sie sehr viel.

Warnzeichen für Unternehmensinteressenten

- Geringe Fähigkeit zur Generierung von Zahlungsmitteln (cash flow)

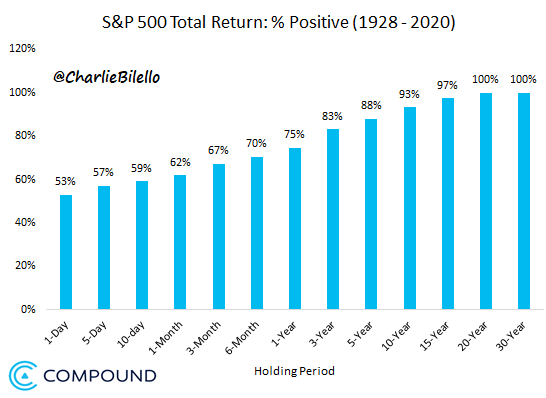

Bei einem zeitlich unbegrenzt gehaltenen Investment erfolgt die Rückzahlung durch zukünftige Zahlungseingänge. Der Zeithorizont des Investors und die Fähigkeit des Unternehmens, zukünftig Cash zu erzeugen, determinieren den heutigen Wert eines Unternehmens („discounted cash flow“). Fehlt es an dieser Fähigkeit, dann läuft der Investor Gefahr, sein Investment nicht zurückzuerhalten. Allerdings muss klar sein, dass insbesondere bei Wachstumsunternehmen die Fähigkeit zur Cash-Erzeugung anfangs sehr lange entbehrt werden kann. Dann muss ersatzweise eine Fähigkeit angenommen werden, zukünftig vom Verbrennen von Geld zum Erzeugen von Geldströmen überzugehen. Das ist Spekulation, die mit jedem Investment so oder so verbunden ist. - Unzuverlässiges oder unehrliches Management

Eigentlich muss man nur „Wirecard“ sagen, man kann auch weniger spektakuläre Namen nennen – z.B. Grenke. Wobei auch eingeräumt werden muss, dass Unternehmen sich von Intransparenz und schlechtem Management befreien und einen Neuanfang starten können. Das kann bei Grenke im Gegensatz zu Wirecard unterstellt werden. Im Rahmen eines solchen Neubeginns ist auch Warren Buffett seinerzeit an Coca-Cola-Aktien gelangt, nachdem der Coca-Cola-Board Chairman einem CEO den unternehmerischen Garaus gemacht hatte, die Aktienkurse aber dies nicht reflektiert hatten. - Verzögerte oder nachträglich korrigierte Unternehmensberichte

Diese Phänomene sind die konkrete Erscheinungsform für ein Management, das intransparent oder unehrlich agiert. Ich denke, das spricht für sich und jeder kennt Beispiele für typische Nebelkerzen, die von Spitzenmanagern von Unternehmen geworfen werden. Grenke war in der Vergangenheit einer dieser Nebelkerzen-Werfer. - Ungünstige Finanzierungsbedingungen

Eine charakteristische Kennziffer für die Unternehmensbewertung ist der Verschuldungsgrad. Dieser beschreibt das Verhältnis von Fremdkapital-Einsatz zu Eigenkapital. Es gibt hier keine absolute Größe, ab wann ein Verschuldungsgrad kritisch wird. Vielmehr muss beurteilt werden, ob mit dem Fremdkapitaleinsatz profitables Wachstum erzeugt werden kann oder nicht. Dabei muss die Rentabilität des mittels des Fremdkapitaleinsatzes generierten Wachstums größer sein als die Kapitalkosten zuzüglich eines angemessenen Risikoaufschlags. Negativ auffällig ist, wenn eine Firma mit geringem Wachstum Schulden hat. Bei seriösen Unternehmen, die nicht mehr über die Inflationsrate hinaus wachsen, fällt oftmals auf, dass diese komplett schuldenfrei sind und über hohe Barbestände verfügen, mit denen sie ihr operatives Geschäft finanzieren. Als Investment taugen solche Unternehmen mitunter für Rentenzwecke. Im Gegenzug muss man Unternehmen meiden, die die Fremdkapitalkosten nicht einspielen – es sei denn, es sind junge Wachstumsunternehmen, die einfach an Risikokapital gelangen können.

Man sieht, dieser Faktor muss dynamisch, aber sehr sorgfältig betrachet werden. - Auffällig hohe Forderungen

Im Verhältnis zum Umsatz sind hohe Forderungen ein enormes Risiko für Unternehmen, da Kunden v.a. in Phasen wirtschaftlicher Unsicherheit tendenziell unsichere Schuldner sind. Außerdem sind Forderungen verbunden mit Kapitaleinsatz. Das Bestreben eines Unternehmens muss sein, die Forderungsquote zu reduzieren. Eine geringe Forderungsquote signalisiert Stärke, weil das Unternehmen in diesem Fall die Zahlungsbedingungen weitgehend diktieren kann. Und umgekehrt: hohe Forderungen signalisieren – v.a. wenn sie nicht mit Umsatzsteigerungen einhergehen – eine Schwäche der Marktposition. - Auffällige Zunahme der Lagerbestände

Eine besonders „nette“ Methode zur „Verarschung“ von Investoren oder Kapitaleignern ist es, Lagerbestände als Aktiva in der Bilanz aufzuwerten. Damit wird bilanziell das Unternehmen stärker präsentiert als es tatsächlich ist. Hohe Lagerbestände sind im Allgemeinen ein Ausdruck von Schwäche, da das Lager in diesem Falle oftmals nur langsam umgeschlagen wird. Dies deutet auf schlecht verkäufliche Produkte und eine nachlassende Stärke der Marktposition hin. Durch eine hohe Bewertung der Lagerbestände wird so getan, als existiere diese Schwäche nicht. Vorsicht ist geboten. Starke Firmen steigern ihre Lagerbestände langsamer als ihre Verkäufe. Ausnahmen bestätigen die Regel (z.B. bei Firmen, die im richtigen Augenblick im Angesicht von Lieferengpässen ihre Lagerbestände ausbauen).

Fazit

Eine Methode zur quantitativen Bewertung von Unternehmen muss folgende Fragen bewerten:

- EV/EBIT sollte idelaerweise unter dem Branchendurschnitt liegen. Das gilt aber nur vor dem Hintergrund der Fähigkeit, freien Cashflow zu erzeugen (siehe unten).

- Verschuldungsgrad vs. Gewinnwachstum sollte idealerweise langsamer wachsen.

- Free-Cash-Generierung (also wieviel Cash produziert wird, das nicht für die Finanzierung des operativen Betriebs eingesetzt wird).

- Forderungsentwicklung relativ zu Wachstum der Verkäufe (sollte idealerweise konstant oder negativ sein).

- Lagerbestände relativ zu Wachstum der Verkäufe (sollte idealerweise konstant oder negativ sein).

- Ehrlichkeit und Transparenz des Managements.

- Die ersten drei Punkte gelten nicht unbedingt für Wachstumsunternehmen.

- Eine Methode, die Teile dieser Logik umsetzt, ist die Levermann-Methode. Diese ist trotz ihrer geringen Präzisision zumindest in Europa in der Vergenangeheit relativ erfolgreich gewesen.